Maison en construction : comprendre les roles distincts de l’assurance dommage ouvrage et de l’assurance habitation

La construction d'une maison représente un investissement majeur, nécessitant une protection adaptée. Deux assurances distinctes entrent en jeu : l'assurance dommage ouvrage et l'assurance habitation, chacune avec ses spécificités et son rôle dans la sécurisation du projet immobilier.

Les fondamentaux de l'assurance dommage ouvrage

L'assurance dommage ouvrage, instaurée par la loi Spinetta du 4 janvier 1978, constitue un élément essentiel dans le processus de construction. Cette garantie protège le maître d'ouvrage face aux défauts pouvant affecter la solidité ou l'habitabilité du bâtiment.

Le fonctionnement et les garanties principales

Cette assurance prend effet après la première année suivant la réception des travaux et s'étend sur une période de dix ans. Elle permet une indemnisation rapide des dommages sans attendre une décision judiciaire, facilitant ainsi la réalisation des réparations nécessaires.

Les obligations légales pour les constructeurs

Les professionnels du bâtiment doivent souscrire une assurance décennale. Cette obligation s'accompagne d'autres garanties comme la garantie de parfait achèvement, valable un an après la réception des travaux, et la garantie biennale couvrant les éléments d'équipement pendant deux ans.

L'assurance habitation : une protection au quotidien

L'assurance habitation représente un élément fondamental pour sécuriser votre logement et vos biens personnels. Cette protection s'avère indispensable pour faire face aux imprévus du quotidien. Pour les locataires, elle constitue une obligation légale en France, tandis que les propriétaires sont vivement encouragés à y souscrire pour protéger leur patrimoine.

Les garanties essentielles de l'assurance habitation

L'assurance habitation intègre plusieurs garanties de base. Elle couvre les sinistres comme l'incendie, les dégâts des eaux, le vol et le vandalisme. La responsabilité civile fait partie des éléments incontournables de cette assurance, elle protège l'assuré contre les dommages qu'il pourrait causer à des tiers. Les événements climatiques et les catastrophes naturelles sont également inclus dans la majorité des contrats. La prime d'assurance varie selon différents critères : la valeur du bien, son contenu, sa localisation et le profil de risque du souscripteur.

Les options et les niveaux de couverture disponibles

Les assureurs proposent différents niveaux de protection adaptés aux besoins spécifiques des assurés. Les garanties peuvent s'étendre à la protection juridique, aux objets de valeur ou aux équipements multimédias. Il est possible d'ajuster sa couverture selon la valeur des biens à assurer et les risques liés à l'emplacement du logement. Les propriétaires peuvent opter pour des garanties supplémentaires comme la prise en charge des installations extérieures ou la protection contre le bris de glace. L'évaluation précise de la valeur du bien et de son contenu permet d'obtenir une indemnisation adaptée en cas de sinistre.

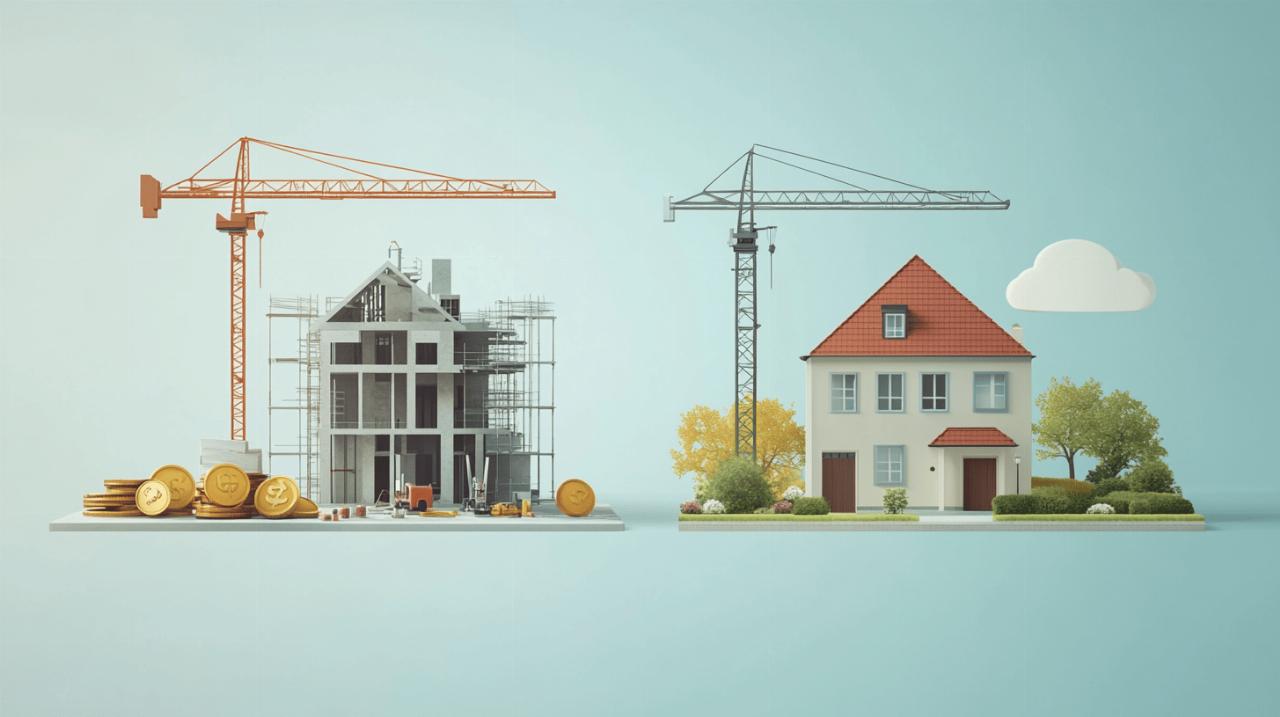

Les périodes de couverture des deux assurances

La construction d'une maison nécessite deux types d'assurances distinctes qui se complètent dans le temps. Ces assurances protègent votre investissement selon des modalités et des durées spécifiques. La maîtrise de ces différences permet une protection optimale de votre bien immobilier.

La durée de validité de l'assurance dommage ouvrage

L'assurance dommage ouvrage, obligatoire pour toute construction neuve, démarre après la réception des travaux. Elle prend le relais de la garantie de parfait achèvement au terme de la première année. Sa validité s'étend sur une période de dix ans. Cette assurance couvre les défauts affectant la solidité de l'ouvrage ou rendant le logement impropre à sa destination. Elle permet une indemnisation rapide sans recherche préalable de responsabilité. Le coût se calcule en pourcentage du montant total de la construction et se règle en une seule fois.

Le renouvellement de l'assurance habitation

L'assurance habitation intervient dès que la maison est hors d'eau et hors d'air. Elle se renouvelle chaque année et reste active tant que la police d'assurance est maintenue. Cette assurance protège contre les risques quotidiens comme l'incendie, les dégâts des eaux, le vol ou le vandalisme. Elle inclut généralement une garantie responsabilité civile pour les dommages causés aux tiers. Pour les propriétaires, même si elle n'est pas obligatoire, elle s'avère indispensable pour sécuriser leur patrimoine immobilier. Le montant de la prime varie selon la valeur du bien, sa localisation et les garanties choisies.

Les procédures de déclaration et d'indemnisation

La construction d'une maison nécessite des protections assurantielles adaptées. Les démarches d'indemnisation diffèrent selon le type d'assurance sollicitée, qu'il s'agisse de l'assurance dommage ouvrage ou de l'assurance habitation. Ces deux garanties se complètent avec des modalités spécifiques.

La construction d'une maison nécessite des protections assurantielles adaptées. Les démarches d'indemnisation diffèrent selon le type d'assurance sollicitée, qu'il s'agisse de l'assurance dommage ouvrage ou de l'assurance habitation. Ces deux garanties se complètent avec des modalités spécifiques.

Le processus de réclamation pour les dommages de construction

L'assurance dommage ouvrage intervient après la période de garantie de parfait achèvement, soit un an après la réception des travaux. La déclaration s'effectue directement auprès de l'assureur dès la constatation des désordres affectant la solidité du bâtiment. L'assureur mandate alors un expert pour évaluer les dommages dans un délai de 60 jours. Cette assurance permet une indemnisation rapide sans recherche préalable de responsabilité. Elle couvre notamment les fissures dans les fondations ou les problèmes structurels pendant 10 ans.

La gestion des sinistres pour l'assurance habitation

La déclaration d'un sinistre pour l'assurance habitation suit un parcours différent. Le propriétaire doit signaler le dommage à son assureur dans les 5 jours ouvrés pour la majorité des cas. L'assurance habitation prend en charge les sinistres quotidiens comme les dégâts des eaux, les vols ou les incendies. Un expert évalue les dommages et l'indemnisation tient compte de la franchise prévue au contrat. Cette assurance protège le bâtiment et son contenu, avec une garantie responsabilité civile pour les dommages causés aux tiers.

La complémentarité des protections pour votre bien immobilier

La construction d'une maison nécessite une stratégie assurantielle adaptée. L'assurance dommage ouvrage et l'assurance habitation constituent deux piliers essentiels dans la protection de votre investissement immobilier. Ces garanties interviennent à des moments différents et répondent à des besoins spécifiques durant le cycle de vie de votre bien.

Les avantages d'une double protection assurantielle

L'assurance dommage ouvrage, rendue obligatoire par la loi Spinetta, prend en charge les défauts de construction affectant la solidité de l'ouvrage. Elle s'active un an après la réception des travaux et reste valable pendant dix ans. Cette garantie facilite une indemnisation rapide sans attendre une décision juridique. L'assurance habitation, quant à elle, protège contre les risques quotidiens comme l'incendie, les dégâts des eaux ou le vol. Elle inclut une protection pour vos biens et une responsabilité civile pour les dommages causés aux tiers.

Les spécificités techniques et administratives

La souscription d'une assurance dommage ouvrage s'effectue avant le début des travaux. Son coût représente un pourcentage du montant total de la construction, payé en une seule fois. Pour l'assurance habitation, elle devient indispensable dès que la maison est hors d'eau et hors d'air. Cette assurance se renouvelle annuellement et son tarif varie selon plusieurs critères : la valeur du bien, sa localisation et les options choisies. Les propriétaires bénéficient ainsi d'une protection complète, associant la garantie des malfaçons graves liées à la construction et la couverture des sinistres du quotidien.

Les critères de choix et le coût des assurances

La gestion des assurances lors d'une construction nécessite une attention particulière. L'assurance dommage ouvrage et l'assurance habitation répondent à des besoins spécifiques avec des modalités de calcul distinctes. Ces deux protections se révèlent essentielles pour sécuriser un projet immobilier.

Les facteurs influençant le prix de l'assurance dommage ouvrage

Le montant de l'assurance dommage ouvrage se détermine selon plusieurs variables. Le coût total de la construction représente la base principale du calcul. La nature des travaux et la complexité du projet architectural modulent également la prime. Cette assurance, obligatoire selon la loi Spinetta, demande un versement unique au début du chantier. Elle intervient après la garantie de parfait achèvement et reste active pendant dix ans.

Le calcul des primes d'assurance habitation

L'assurance habitation s'évalue selon des paramètres précis. La surface du logement, sa localisation et la valeur des biens à protéger déterminent le montant des cotisations. Les garanties choisies, comme la protection contre le vol, le vandalisme ou les catastrophes naturelles, participent à l'établissement du tarif final. Cette assurance, renouvelable chaque année, devient indispensable dès que la maison est hors d'eau et hors d'air. Elle protège les occupants grâce à sa garantie responsabilité civile et assure la sécurité des biens au quotidien.